スーモなどに掲載の新築戸建、新築建売、購入諸費用、不動産屋に騙されない為の知識

お家は欲しいけど、新築戸建の諸費用っていくらかかるの?

そもそも、諸費用ってどんなものがあるの?

全部払う必要があるのかなぁ…?

実は!新築戸建、新築建売の諸費用には・・・

払う必要のないもの、安くできるものもあるんです!

知らないままだと「損」する可能性が!!

新築戸建を静岡県、愛知県で販売している不動産社長が語ります!!

まずは新築戸建「諸費用の項目」を把握しましょう。建売住宅を購入するときの新築価格の8%が相場と言われています。高いですよね…

そんなにかかるの!?

知識をつけて節約できるところは節約したい!!

おまかせください!!

「新築建売の諸費用」について、動画でも説明していますので要チェック!!

その前に、新築戸建の諸費用はどこの不動産屋でも同じ!な訳がないよという動画もどうぞ

ブログ読むのが面倒な方はこちらの動画で解説中!!

住宅ローン諸費用に含めるもの・含めないもの・どうしたら含めるか

どうせ住宅ローンを組むなら、一緒に設備や車のローンも

組み込みたいなという方もいらっしゃると思います。

そんな方に読んでもらいたい話から始めます。

どうしたらローンと一緒に組

込めるのか、気になりますね

カーテンやカーテンレール、エアコン、カーポートなど

住宅ローンに組み込むことができます。

嬉しいですね♪

注意しなければいけない

ポイントがあります!!

お客様個人がカインズに行ったり、ニトリに行って自分で買った

もののレシートを出して、ローンに組み込むことはできません。

逆に・・・

同じ物でも、不動産屋やハウスメーカーが発注すればローンに

組み込むことが可能です。

業者か個人かで違うの!?

どうしてですか??

金融機関によってはOKで組み込めるケースもあります。

例えば「東海労金」の場合、OKです。そして家具でも組み込めます。

でも「静岡労金」の場合は組み込むことができません。

同じ労金でも、県に

よって違うんですね

最寄りの労金に相談する

のも1つの手ですよ😊

個人ではなく、不動産屋が発注すればOKなので

不動産屋が発注する形をとることです。

例えば、お客様が欲しい家電をエディオン等に買い

で出し、支払い先を不動産屋にすれば…OKです。

ただこんな不動産屋がいるかどうか??叶わなければ組み込むのは難しいです。

車のローンは組込め

るかなぁ?

の回答になります。組み込めるのは、結構レア中のレアです。

車のローンの場合、200万円ローンがあるものを、住宅ローンに

組み込み、借り換えすると35年返していく形になります。

せいぜい10年程度しか車に乗らないと考えると、、

35年返済って長いですよね。

住宅ローンの金利は安い為その金利

で車も借りたいと考える方多いです

7万/月加わると毎月のローン返済額が11万円となり支払い

きついですよね。

こういう場合も金融機関に相談してみてください。

月の支払いが少し楽になるように、借り換えの提案をしてくれる

こともあります。

そういう相談もできるんですね♪

☟ここでポイント☟

として、いきなり金融機関の窓口に行くのは敷居が高く感じる方は

お気軽に不動産屋に相談してみてください。

あらゆる経験の中から、お客様にとって最適の方法をアドバイス

させて頂きます。

私も、ローンや諸費用の不安悩み

解消のためサポートさせて頂きます!

ここからいよいよ「諸費用」について、どんなものがあるのかみていきましょう!!

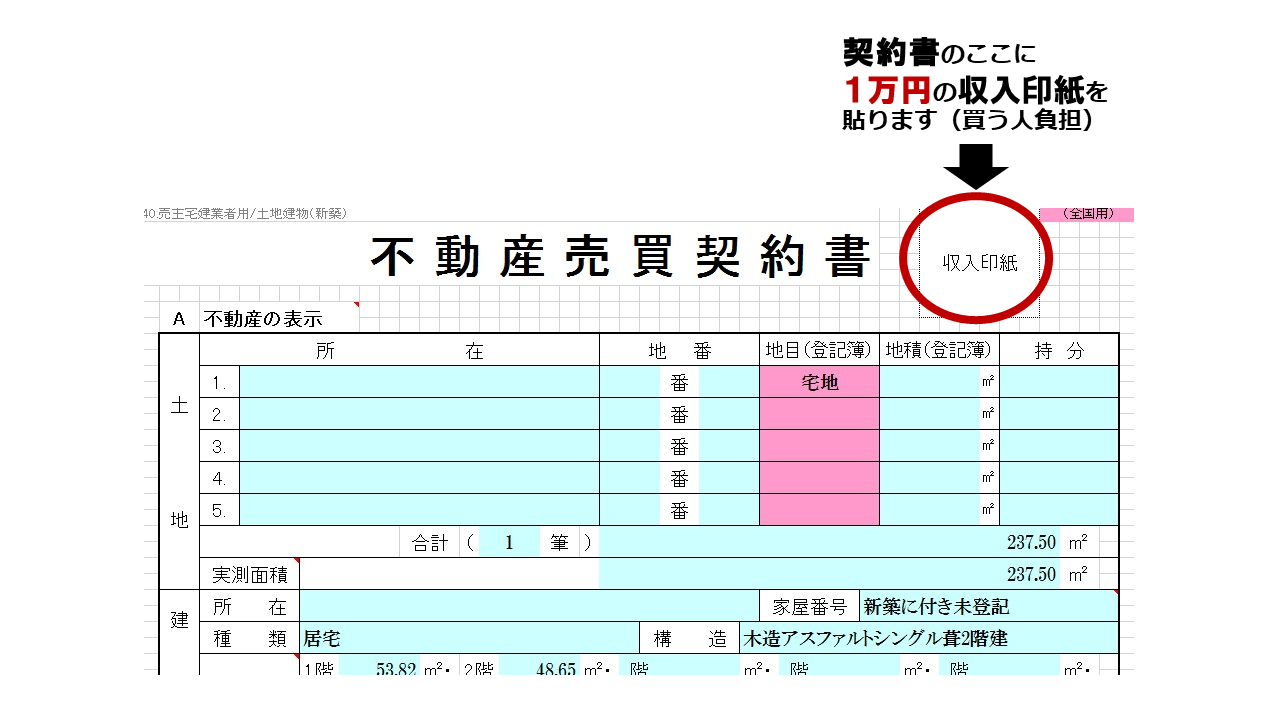

新築建売諸費用 ➡ 収入印紙

❶ 印紙代 1万円

印紙は税金です。購入金額が大きいほど

印紙代もその分高くなります。

支払先→ 国 「印紙代=印紙税」は収入印紙を購入する代金です。

契約書の収入印紙の部分に貼ります。

この印紙代って節約できるの??

新築建売諸費用 ➡ 固定資産税等清算金

❷ 固定資産税等精算金

固定資産税等清算金の支払先から

確認していきましょう!

支払先→売主 です。

4月1日をスタート日とし来年の3月31日迄の1年間に土地と建物にかかる税金です。

1月1日時点での所有者、つまりスーモ等に掲載している

「新築戸建て販売中」の状況であれば…

その所有者は売主(ハウスメーカー)になります!

じゃあ例えば…

その新築戸建てを6月1日に購入したとしたら

どうなるの??

その場合、物件の所有者は6月1日からは

売主ではなく購入者になります!!

これを精算するのが固定資産税精算金です。

アーネストワン、一建設、東栄住宅などよくスーモに掲載している建売住宅の固定資産税はぶっちゃけいくらになるの?

はい。お客様から新築建売の固定資産税を見せて頂いた動画がこちらになります

① 役所の人が実際に訪問して、間取りの確認

② 建物を調べ、固定資産税の計算

③ 支払う金額が決定する

実際に訪問して確認するのね。

一般的にはどの位の金額になるのかな?

はい。一般的に静岡県の場合だと…

坪20万~40万のエリアで土地面積45坪建物30坪(約100㎡)の場合、固定資産税の目安は10万~13万位です。

新築建売物件の場合…例えばアーネストの物件なら

およそいくら位と相場が決まっていたりもします。

とにかく、固定資産税等清算金

は節約できないのね。

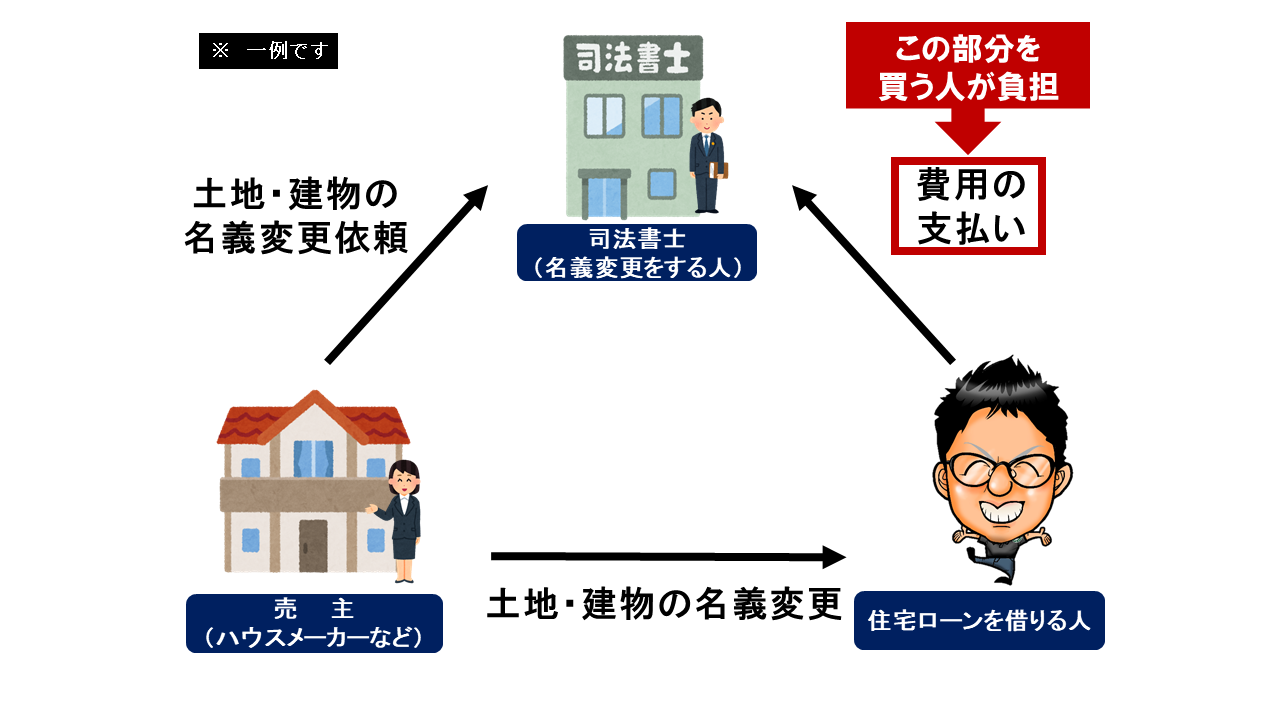

新築建売諸費用 ➡ 登記費用

❸ 登記費用

登記費用の支払先は2か所です。

2ヶ所あるのね。どこに支払えばいいの?

支払先→土地家屋調査士と司法書士 です。

■ 司法書士への支払いについて ■

☆ 司法書士へ支払う費用 ➡ 土地建物の名義を売主から買主に変更、これを所有権移転と言い、そのための費用です。

☆ 司法書士 = 不動産の登記申請の書類を作成する人 ➡ 司法書士しかできません。

■ 土地家屋調査士への支払いについて ■

土地家屋調査士に支払う費用 ➡ 「土地家屋調査士」という人に依頼して、土地ではなく建物に対して建物がどこにあるか、どんな構造か、広さはどれくらいか等を明らかにし登記するための調査をしてもらいます。

新築戸建て購入の場合だと、売主が土地家屋調査士を指定することが多く、その金額は9万円~9万5千円位が多いです。

新築建売諸費用 ➡ 火災保険

ここまで見てきて、なかなか

節約できる諸費用がないですね。

ここからは節約できる諸費用を

紹介していきますよ~!

❹ 火災保険 2万円(1年)~35万円前後(10年一括)

■ 火災保険とは ■

火災や落雷、爆発、風災、雪災などによって建物や家財に損害を被った場合に補償される保険です。

「建物」と、建物の中にある家具などの「動産」を補償します(契約内容による)

火災保険は、建物の構造、火災保険商品などによって保険料が異なります。保険契約は1年から5年、10年、30年など長期の契約も可能で、長く契約するほど掛け金は割安になります。

契約内容を検討して組むことで

節約することができそうです!

そうですね♪

新築建売諸費用 ➡ 住宅オプション工事

❺ 住宅オプション工事

※ポータルサイトに掲載されている新築戸建は

網戸、照明、レール、TVアンテナは附属していない

場合が多いってご存知ですか??

※SUUMOやアットホーム、すまいーだ、ホームズ等

そうなの!?

後付けする費用がかかるのね…

大体の費用目安を下記でご紹介します。

・ 網戸(約10万円)→開閉出来る窓なら全て付けての価格

・ ※カーテン&カーテンレール(ニトリなら4LDK間取りで約5万円)

※専門店で購入すると30万円くらい

・ 照明1個(8帖用、Amazonで約4980円)4LDKで5個程度必要

・ エアコン(リビング約15万円/居室約8万円)

大体このような金額目安です。

なるほど~!!オプション工事費は

購入するお店をうまく選べば節約できそうね。

新築建売諸費用 ➡ 仲介手数料

❻ 仲介手数料 物件価格の3%に6万円をプラスした金額と消費税です。

手数料の上限金額(宅地建物取引業法)は決まっています。

この上限で計算した金額よりも高くなることはありません。

仲介手数料は不動産会社へ支払う報酬ね。

新築建売諸費用 ➡ 銀行関係費用

❼ 銀行関係費用

これは7万5200円~となります。

結論から言うと、ぼったくられる危険性がある項目です。

ぼったくられる可能性大の費用 ➡ 住宅ローン斡旋手数料という名目

不動産会社が「住宅ローン会社を紹介する」という名目で

下手したら10万円程度請求してくることがあります!

10万円も!高い!!

この費用は、単に不動産屋が銀行に

住宅ローンを紹介しただけの費用です。

じゃあ、自分でローンを借りる銀行を

決めて行けば無料ですむ費用ってこと?

そういうことです!!

変動金利と固定金利いやそもそもフラット35とは何?

変動金利と固定金利、フラット35

気になるローン金利の話です

変動、固定にフラット35…

色々あって、どのローンを選べばいいのか…

それぞれの特色について下の別記事で

👇説明してますのでご覧ください!!

変動金利の場合の、銀行事務手数料

についてお話していきます。

① 担保設定事務手数料 3万3千円

② 融資事務手数料 5万5千円

③ 出資金 1万円

④ 印紙代 2万2百円~2万4千円位

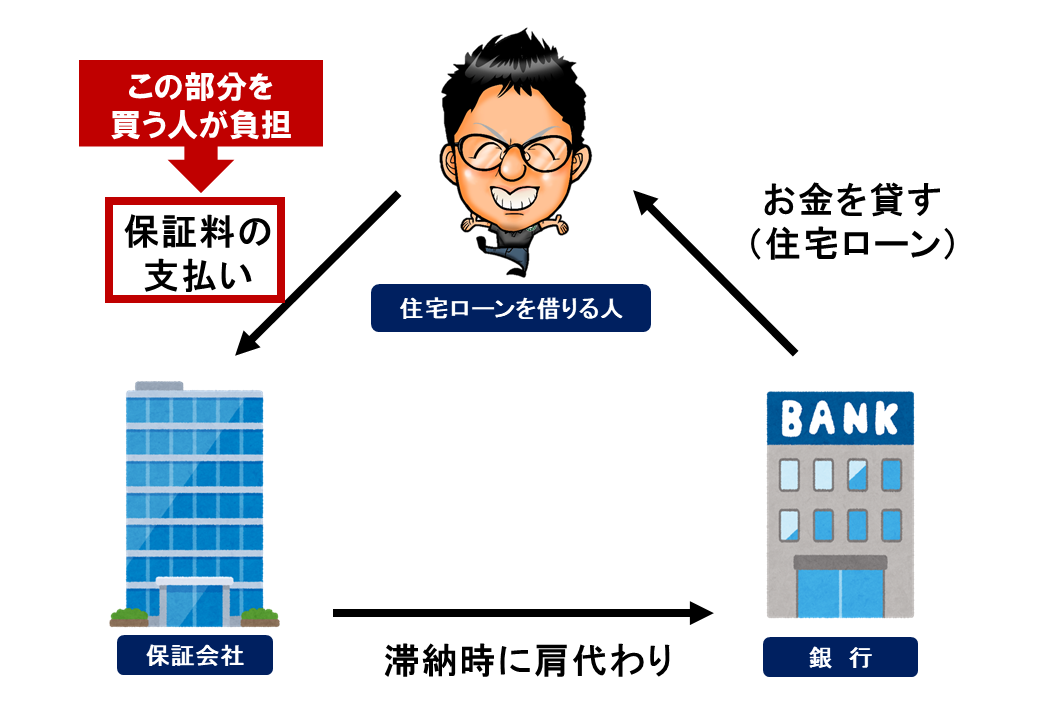

⑤ 保証料

色々と手数料がかかるのね…

そうですね。①と③については

かからない銀行もあります。

銀行によって違うのね!

事務手数料の最安値は上記です。ただプラス

して、⑤「保証料」が絶対にかかります。

「保証料」は絶対に

どこの銀行でもあります。

なるほど。あと他に何か

ありますか??

はい。銀行でローンを組む場合

「団体信用生命保険」に入ります。

「団信」って聞いた事があります。

団信はローンを借りた人が亡くなった場合や

重度障害になった場合にローンの支払いが終

わるというものです。

万が一の時に安心ですね。

ガンや他の疾病の時は??

ガンや他の疾病をカバーするのは

別物で別料金が発生します。

変動金利で0.85%の場合の保証料の内訳は…

➡ 「金利が0.55%+保証料が0.3%」という形になっているのです。

万が一借主がぽっくり死んだ場合に

銀行のローンを終わらせてくれたり…

住宅ローンを滞納した場合に

「保証会社」というところが

代わりに銀行の返済してくれるのね。

はい。そのための保険料が

「保証料」です。

■ 保証料の支払い方法は2つ ■

保証料の金額はどの位?

一括払い型だと35年借入で

100万あたりにつき

2万円~3万円が相場です。

じゃあ例えば、2000万円

借入れたとすると…?

保証料は一括40万円位

が、おおよその金額です。

新築建売諸費用の中で節約できるものは?

ここまで見てきてどうですか?

節約できる諸費用と、できない諸費用が

あることが分かりました。

そうですね。そして1番大きな

金額節約できそうなものは…

可能性が高いのは仲介手数料です!

手数料の上限金額(宅地建物取引業法)は決まっています。

物件価格の3%に6万円をプラスした金額と消費税です。

この上限で計算した金額よりも高くなることはありません。

これは不動産会社へ支払う報酬。

交渉次第で安くなる可能性大!!

3000万円の物件購入の場合、100万円も損する場合があります!!

100万円も損したくない!!

そうですよね。大手の不動産会社だと安心感

はありますが、その分支払っている代償

もあるという事も知ってほしいです。

新築建売の魅力と諸費用注意ポイント

新築建売の最大の魅力って何ですか?

1番は費用の面でお安くマイホ

ームが手に入る事だと思います。

はい。費用の安さは新築建売の魅力です。

その魅力を、しっかり感じて頂く為の

重要なポイントお伝えします。それは☟

1社だけに限定せずに、同じ物件でも他の仲介

会社の見積りをとった方がいいんですね♪

こういった知識を持って見積書を見直して

みたり相見積で比較をしてみましょう!

割と不動産屋って「申込書」の記入を急かしてきます

よね…他にも契約したがってる人がいるとか言って。

購入申込書を書いてしまうとそれ以外で

の不動産会社と契約できなくなります!

新築建売 諸費用の話まとめ

建売住宅を購入するときの諸費用は300万円が相場と言われています。

本当に高いですよね

1つ1つの費用を確認してください。

支払わなくていいものはないか、減額

することができないか等…

相見積をとることも大切なのですよね。

知識をつけて確認していきたいです。

はい。新築建売検討時は物件そのものだけ

でなく諸費用のことも確認してください!

当店HAPPYROOM(株)は仲介手数料無料!!

新築建売を静岡県西部地方でイチバン販売している不動産社長仲秋が

新築建売購入検討中の方や、少しでも気になったからのご連絡、心よりお待ちしています!

HAPPYROOMおすすめ記事&動画ご紹介♪要チエック!!

コメント