通帳にいくらありますか?

①「月収20万円・年収300万円の人が3000万円のマンションを買えるか買えないか?」

答えは「買えます」。

②「月収20万円・年収300万円の人が3000万円の住宅ローンを借入できますか?できませんか?」

答えは「出来ません」。

この二つの違いにみなさんお気づきでしょうか?

答えは、手持ち金(現金)があるかないかです。適切な手持ち金があれば年収の300万円の人が3000万円のマンションを購入することは

可能です。しかしながら、現金を持っている方はそうそう多くありません。そのために住宅ローンがございます。

自分はいくら借入出来るかを知ろう!

借入可能金額は、「年収」でおおよそ決まります。年収を知りたい方は、前回の「知っておいて損はない情報③」をご覧ください。

多くの金融機関は、年収に占める年間総返済額の割合を20%から40%を目安にしております。住宅金融支援機構「フラット35」の場合、

年収400万円未満の人は30%以下

年収400万円以上の人は35%以下と定めております。

※上記は一例にすぎません。家族構成や年齢、条件等で変わる可能性もございます。

具体例をもとに算出してみました。

山田さん 27歳 勤務年数3年 年収350万円(総支払額) 金利4% 返済期間35年の場合

(自動車のローン無し ほかのローンは一切なし フラット35をもとに算出してみました。)

手順① 年収は350万円 × 総返済可能額割合 30% = 1,050,000円

(1,050,000円が山田さんの年間返済可能額です)

手順② 1,050,000円を月々の返済額にすると、1,050,000円 ÷ 12か月 = 87,500円

(87,500円が山田さんの月々返済の上限額になります)

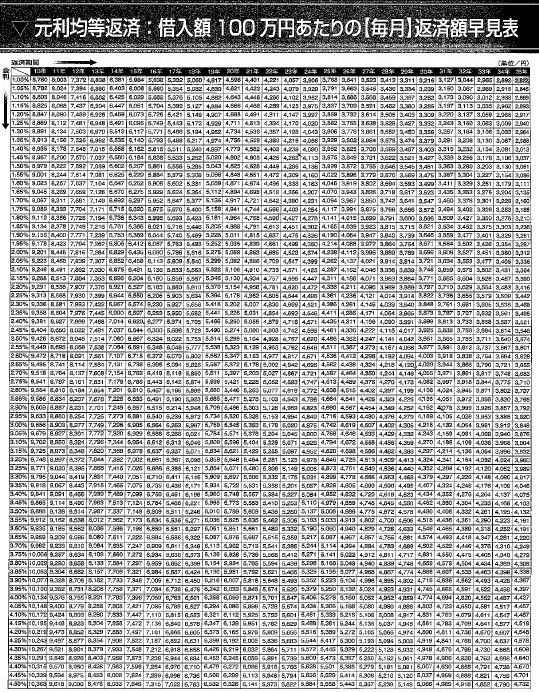

手順③ 下表(返済額早見表)をもとに35年返済 金利4%で重なる数値を見る 4,427円

手順④ 87,500円÷4,427円×100万円 = ≒1976万円

≒1976万円が借入可能額になります。

当社はファイナンシャルプランナー資格(AFP)を保有の社員が住宅ローンの相談を承っております。

住宅ローン事前審査も「無料」にて承り中です。お気軽にお問合せを。(^-^)