会社員と自営業者では「年収」を判断する書類が違います

多くの方が「家」を買う・「土地」を買う際、「住宅ローン」を利用します。

住宅ローンは都市銀行はじめ地方銀行、信託銀行、信用金庫、労働金庫、農協そしてネット銀行が

住宅ローンを扱っております。

それぞれの金融機関が扱う住宅ローンは、金利・商品等が違います。詳しい内容は次回お話し致します。

本題に入り、その住宅ローンの申し込みをする際、「年収」が重要視される項目の一つになります。

その年収は以下の書類で分かることができます。

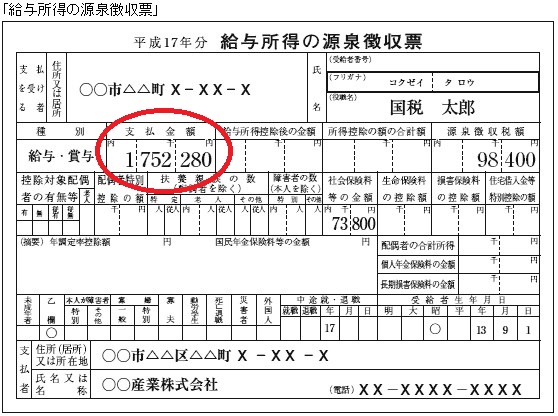

会社員の場合

年末あたりに会社から渡される「源泉徴収票」をご覧ください。

下表赤印の「支払金額」が「年収」として判断されます。

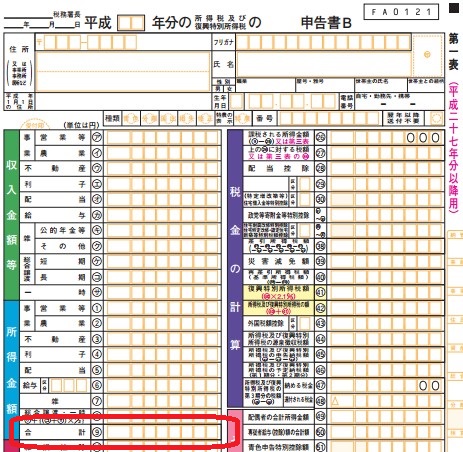

自営業者の場合

確定申告時に提出する確定申告書のお控えをご覧ください。

下表赤印 所得金額の⑨合計が年収になります。

※ 金融機関によっては、他の資料で年収を判断する場合がございます。詳しくは従業員にお尋ねくださいませ。

本当にあった残念なお話し・・・です(泣)

35歳の自営業者の方のお話しです。現在アパート暮らしで家を持ちたいと相談がありました。

「自営業者ですが、年収は324万円あります。住宅ローンを利用できますか?」とご質問頂きました。

年収が324万円あれば、他の条件もありますが物件の購入は出来ます。

物件の案内をし、さあ住宅ローンの申し込みをしようとした際、上記の確定申告書を提出!所得金額を見ると・・・・

なんと、年収が100万円!!!

(自営業者の方の場合、所得金額をよく把握しておく必要がございます。)

購入の検討をしていた中古マンションは1600万円!|д゚)

この後どうなったかはみなさんすでにご存じだと思いますが・・・・・。

当社の社員はファイナンシャルプランナー資格(AFP)を保有し住宅ローンの相談を承っております。

住宅ローン事前審査も「無料」にて承り中です。お気軽にお問合せをください(*´▽`*)

母子家庭の方 年収に不安があっても家を買いたい方 ご相談ください。

一緒になってお探し致します。